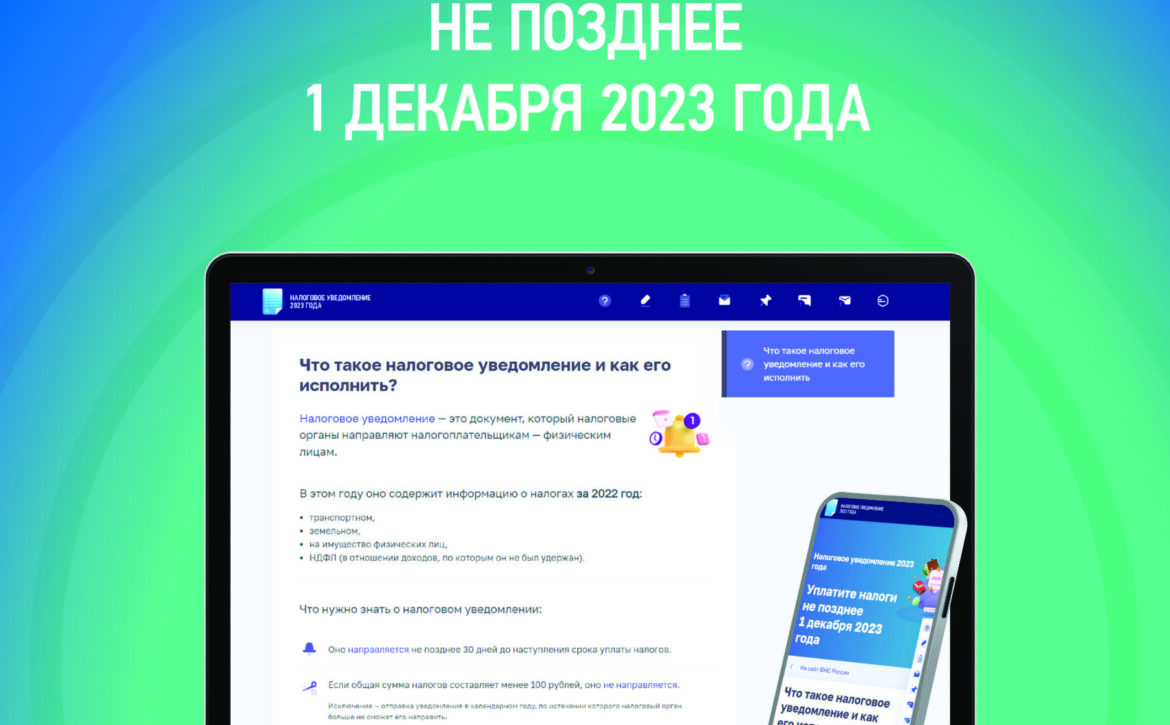

Управление ФНС России по Санкт-Петербургу в период летних отпусков рекомендует убедиться в отсутствии задолженности по налогам и, в случае наличия, оплатить ее.

Полная и своевременная уплата налогов является конституционной обязанностью каждого гражданина.

Неуплата налогов влечет за собой серьезные последствия, установленные законодательством, такие как: принудительное списание средств со счетов, взыскание долга Службой судебных приставов, ограничение на выезд из РФ.

Для проверки наличия или отсутствия задолженности можно воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Доступ в «Личный кабинет» осуществляется с использованием логина и пароля, полученных при личном обращении в любой налоговый орган, также авторизация возможна с помощью подтвержденной учетной записи на Едином портале госуслуг.

Уплатить налоговую задолженность можно через сервисы «Личный кабинет налогоплательщика для физических лиц» или «Уплата налогов и пошлин физических лиц», через Единый портал государственных услуг, а также с помощью банковских онлайн-сервисов или в отделениях банков.

Управление напоминает, что ФНС России реализована возможность информирования о наличии задолженности посредством СМС-сообщения или электронной почты при условии представления письменного согласия на такое оповещение.

Представить согласие можно по форме, утвержденной Приказом ФНС России от 30.11.2022 №ЕД-7-/1135@ (КНД 1160068), через Личный кабинет налогоплательщика, лично в инспекцию, по почте заказным письмом, а также в электронной форме по телекоммуникационным каналам связи.

Подробная информация о Едином налоговом счете и реквизитах для оплаты доступна на сайте ФНС России в разделе «Единый налоговый счет» https://www.nalog.gov.ru/rn78/ens/.

Сервисы для самостоятельной оплаты налогов:

https://service.nalog.ru/payment/ – интернет-сервис «Уплата налогов и пошлин»

https://lkfl2.nalog.ru/lkfl/ – интернет-сервис «Личный кабинет для налогоплательщика – физического лица

Введен в действие Федеральным законом от 27.11.2018 № 422-ФЗ (последняя редакция – от 28.12.2022). На территории Санкт-Петербурга применяется с 01.01.2020.

Кем применяется: физическими лицами и индивидуальными предпринимателями.

Налоговый период: месяц.

Как стать плательщиком НПД: зарегистрироваться в мобильном приложении «Мой налог», либо в сервисе «Личный кабинет для плательщиков налога на профессиональный доход». В первом случае понадобится паспорт, либо логин и пароль от Личного кабинета налогоплательщика-физического лица. Во втором – логин и пароль от Личного кабинета налогоплательщика – физического лица. Можно также зарегистрироваться через кредитную организацию, и, кроме того, через портал Госуслуг.

Как рассчитываетсяНПД: сумма поступлений денежных средств от оказания услуг (выполнения работ) за период х налоговую ставку – налоговый вычет.

Налоговая ставка: 4 % при оказании услуг (выполнения работ) физ. лицам, 6 % при оказании услуг (выполнения работ) индивидуальным предпринимателям и организациям.

Налоговый вычет: максимально 10 000 руб. за весь период применения НПД.

Как рассчитывается налоговый вычет:

– нарастающим итогом;

– математическая формула:

– сумма поступлений денежных средств от оказания услуг (выполнения работ) за месяц х 1 % – для поступлений от оказания услуг (выполнения работ) физическим лицам;

– сумма поступлений денежных средств от оказания услуг (выполнения работ) за месяц х 2 % – для поступлений от оказания услуг (выполнения работ) ИП или организациям.

Срок уплаты:

не позднее 28-го числа месяца, следующего за истекшим налоговым периодом

Представление налоговой отчетности: не предусмотрено.

Наличие наемных работников: не предусмотрено.

Представление уведомления об исчисленных суммах налога: не требуется.

При применении НПД индивидуальные предприниматели освобождаются от уплаты страховых взносов в фиксированном размере на обязательное пенсионное и обязательное медицинское страхование, НДС, НДФЛ.

Не вправе применять НПД (пункт 2 статьи 4 Федерального закона № 422-ФЗ от 27.11.2018):

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6;

6) доставщики товаров, если они не пробивают при доставке кассовый чек по ККМ, зарегистрированной на продавца;

7) лица, применяющие иные специальные налоговые режимы (УСН, ЕСХН, патентная система налогообложения) или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 данного Федерального закона (на нем мы остановимся ниже);

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не подлежат налогообложению НПД доходы:

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

9) от уступки (переуступки) прав требований;

10) в натуральной форме;

11) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Захламленные балконы и лоджии – источник пожарной опасности. Это те места, где, как правило, хранятся старые вещи, легковоспламеняющиеся вещества, макулатура. Поэтому именно здесь наблюдаются возгорания, которые могут повлечь за собой пожар в квартире, угрозу жизни и здоровью граждан. Непогашенные сигареты, выброшенные из окон или балконов могут попадать на соседние балконы и в открытые окна квартир. Причиной сильнейшего пожара может стать всего один окурок, небрежно брошенный соседом вниз. В целях исключения заноса источника загорания в помещение необходимо закрывать окна и двери балконов уходя из квартиры. При возникновении пожара необходимо немедленно:

сообщить о пожаре в пожарную охрану по телефонам «01», («101») или в единую службу спасения «112» при этом указать точный адрес, этаж, место и характер возгорания, назвать фамилию и номер своего телефона;

попытаться потушить пожар подручными средствами (водой, землей из-под цветов, мокрой тряпкой). Если огонь набирает силу и ваши усилия тщетны, то немедленно плотно закрыть окна, двери и покинуть квартиру – предупредить соседей, что у вас произошел пожар. Помните! неосторожность и небрежность при курении – одна из наиболее распространенных причин пожаров, как в жилых домах, так и на промышленных предприятиях. Помните, пожар легче предотвратить,чем потушить! СПБ ГКУ «ПСО Приморского района», Управление по Приморскому району ГУ МЧС

Информационная кампания, направленная на обеспечение декларирования налогоплательщиками доходов, полученных в 2023 году, а также по дополнительному привлечению физических лиц к представлению налоговых деклараций по форме 3-НДФЛ в 2024 году.

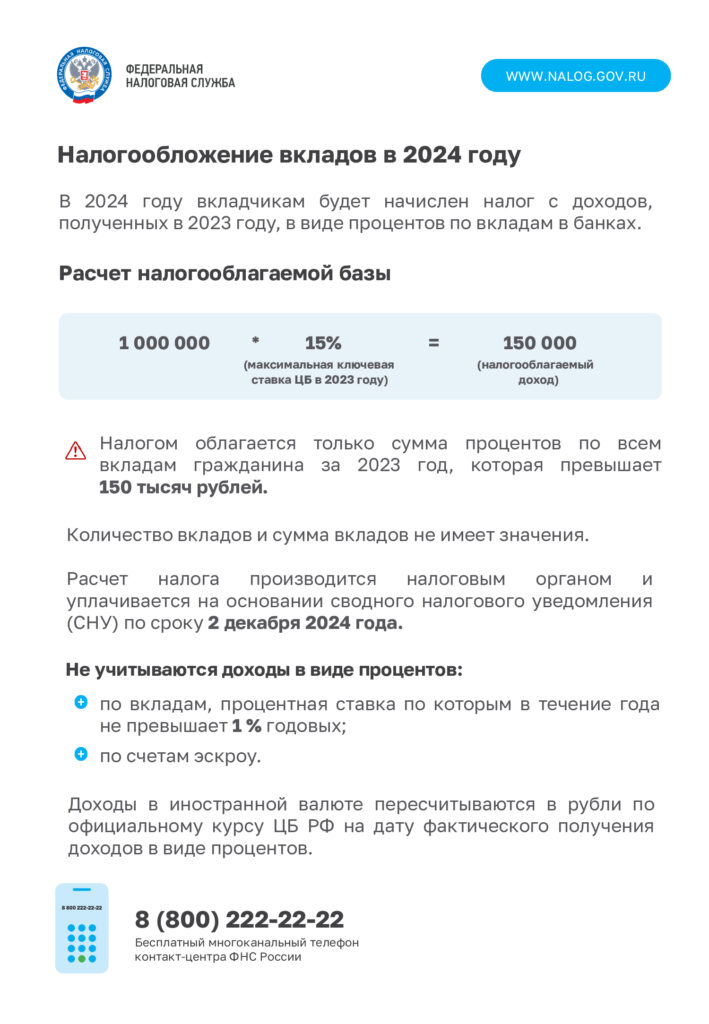

В соответствии с Федеральным законом от 26.03.2022 № 67-ФЗ в 2022 и 2023 годах для граждан действовали преференции, которые освобождали от уплаты НДФЛ с доходов, полученных от процентов по вкладам в 2021 и 2022 годах.

В 2024 году налог начисляется на процентный доход, полученный в 2023 году, по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам в банках, работающих на территории Российской Федерации. Для расчета налоговой базы доходы по всем вкладам суммируются.

Необлагаемая налогом сумма процентов составляет 150 тыс. рублей. С суммы превышения необходимо будет заплатить НДФЛ, ставка которого составляет 13%. Для годового дохода свыше 5 млн. рублей действует повышенная ставка НДФЛ – 15%.

Финансовые учреждения самостоятельно направляют информацию о банковских вкладах и доходах граждан в ФНС России. Для уплаты НДФЛ с процентного дохода по вкладам налоговую декларацию по форме 3-НДФЛ представлять не нужно.

Налоговый орган начисляет налог и включает его в налоговое уведомление. Начисленный налог оплачивается в виде единого налогового платежа (ЕНП) вместе с иными налогами не позднее 2 декабря 2024 года. Ознакомиться со сведениями о выплаченных процентах, поступившими от банков, можно в «Личном кабинете налогоплательщика»

Вовремя полученная необходимая информация и исполнение обязанности по декларированию доходов, обеспечит поступления в бюджет Санкт-Петербурга налога на доходы физических лиц, имеющего важное социально-экономическое значение для нашего города.