В 2024 году начисляется налог на процентный доход, полученный в 2023 году, по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам в банках, работающих на территории Российской Федерации

Информационная кампания, направленная на обеспечение декларирования налогоплательщиками доходов, полученных в 2023 году, а также по дополнительному привлечению физических лиц к представлению налоговых деклараций по форме 3-НДФЛ в 2024 году.

В соответствии с Федеральным законом от 26.03.2022 № 67-ФЗ в 2022 и 2023 годах для граждан действовали преференции, которые освобождали от уплаты НДФЛ с доходов, полученных от процентов по вкладам в 2021 и 2022 годах.

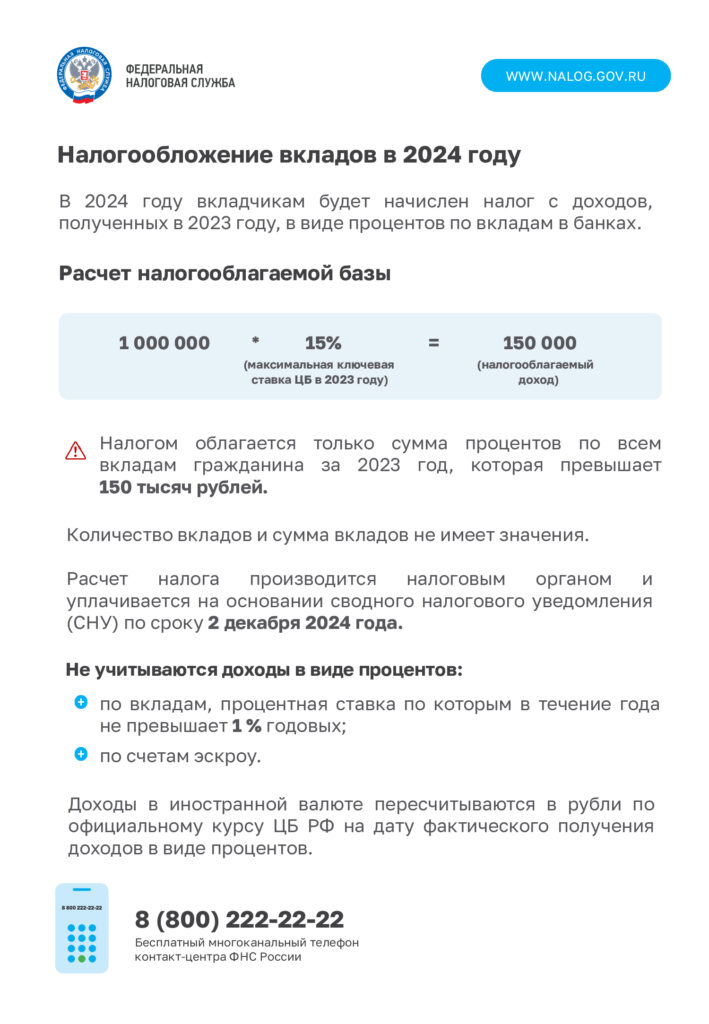

В 2024 году налог начисляется на процентный доход, полученный в 2023 году, по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам в банках, работающих на территории Российской Федерации. Для расчета налоговой базы доходы по всем вкладам суммируются.

Необлагаемая налогом сумма процентов составляет 150 тыс. рублей. С суммы превышения необходимо будет заплатить НДФЛ, ставка которого составляет 13%. Для годового дохода свыше 5 млн. рублей действует повышенная ставка НДФЛ – 15%.

Финансовые учреждения самостоятельно направляют информацию о банковских вкладах и доходах граждан в ФНС России. Для уплаты НДФЛ с процентного дохода по вкладам налоговую декларацию по форме 3-НДФЛ представлять не нужно.

Налоговый орган начисляет налог и включает его в налоговое уведомление. Начисленный налог оплачивается в виде единого налогового платежа (ЕНП) вместе с иными налогами не позднее 2 декабря 2024 года. Ознакомиться со сведениями о выплаченных процентах, поступившими от банков, можно в «Личном кабинете налогоплательщика»

Вовремя полученная необходимая информация и исполнение обязанности по декларированию доходов, обеспечит поступления в бюджет Санкт-Петербурга налога на доходы физических лиц, имеющего важное социально-экономическое значение для нашего города.